![]()

THE MUTUAL+トークルーム>掲示板

サークルで活動するには参加が必要です。

「サークルに参加する」ボタンをクリックしてください。

※参加を制限しているサークルもあります。

-

from: スタッフ ミューチャリングさん

2026/03/31 09:19:29

icon

【イデコミュ】企業型DC「マッチング拠出」制限撤廃とiDeCoとの比較

こんにちは!スタッフのミューチャリングです。

時代の変化とともに生活スタイルや働き方、求めるモノやコトが多様化していく中で「老後」は誰にでも共通のテーマになると思います。

ちまたで話題のiDeCoにスポットをあてて、その特徴などを気まぐれに掲載します!

今回のテーマは「企業型DCのマッチング拠出の制限撤廃」についてです。

2026年4月1日より、企業型確定拠出年金(DC)における「マッチング拠出」の制度(※)が見直しされます。会社員向けのテーマとなってしまうかもしれませんが、今回は、改正内容のポイントを押さえつつ、iDeCoとどう選び分けるかという観点でまとめていきます。制度の話は難しく聞こえがちですが、整理してみると意外とシンプル。将来に向けた準備を考えるうえで、きっと役立つ視点になるはずです!

(※)企業型DCで会社の掛金に上乗せして、従業員も掛金を拠出できる仕組みです。

マッチング拠出の導入有無は企業によって異なります。

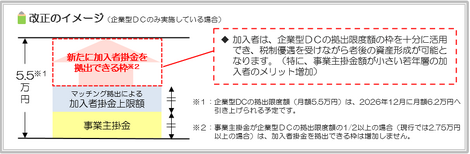

<制度改正のポイント>

これまで、マッチング拠出では加入者が拠出できる金額は、会社が負担する事業主掛金額を超えられないという制限がありました。「会社の掛金がこれくらいだから、自分が積み立てられるのはこの範囲まで...」と、少し窮屈さを感じていた方もいたかもしれません。しかし、今回の改正によりこの制限が撤廃され、拠出限度額の範囲内であれば、加入者が会社の掛金額を超えて積み立てることが可能になるのです。

ところが、ここでひとつ注意したいポイントがあります。

「マッチング拠出」と「iDeCo」は同時に利用することができず、どちらか一方を選ぶ必要があります。制度が拡充されて選択肢が広がりましたが、この点は変わりません。どちらの制度も、掛金が所得控除の対象になることや、運用益も非課税になることなど、税制優遇の仕組みは同じです。だからこそ、自分の働き方や拠出できる金額、そして将来の資産形成のイメージに合わせて選ぶことがとても大切になってきます。

<どちらを選択したらいいの?>

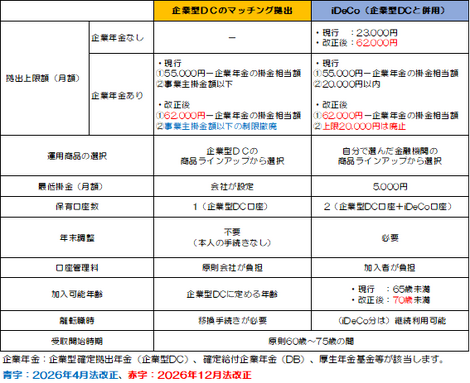

老後資産づくりの選択肢が増えるのは嬉しいものの、制度が似ているぶん、決めるのが難しいですよね。そこで、ここからは各制度の特徴をもう少し整理して見比べてみましょう。自分に合った制度を選ぶための手がかりとして、ぜひ参考にしてみてください!

2026年12月の改正で、両制度の拠出上限額は同じになります。「じゃあ、何を基準に選べばいいの?」という疑問に、"運用面"というひとつの視点から気軽に触れていきます。

企業型DC(マッチング拠出)は、会社があらかじめ用意した商品の中から選ぶスタイル。選択肢が適度に絞られているので、あれこれ迷わず選びやすいところがポイントです。

一方のiDeCoは、金融機関ごとにラインアップがガラッと違い、「自分でいろいろ選びたい」「コストもこだわりたい」という方には向いていますね。

一例として...

商品ラインアップに大差がなく、手続きや負担の軽さを重視 → 企業型DC(マッチング拠出)

選択肢を多く持ちたい、コストもこだわりたい → iDeCo

というように、自分のスタイルに合わせて選べる時代になりました。

どちらか一方しか使えないからこそ、無理なく続けられる制度を選ぶことが大切。

制度が整った今は、老後の準備を"ちょっと前向きに見直すチャンス"かもしれません。

【ちなミニ情報】

どちらの制度にも共通するのが、"原則60歳まで引き出せない"という点。

この「引き出せない」というルール、最初はデメリットに感じられるかもしれませんが、長期の資産形成にとっては実は大きな味方でもあります。人はどうしても、急にお金が必要になると貯金に手をつけてしまうもの。でもDCは手をつけられない分、暴落相場が来ても「焦って引き出して損をしてしまう」という行動を避けやすい仕組みです。"将来の自分へ強制的にプレゼントしている感覚"で気楽に付き合えると、長期運用を続けやすくなります。

本資料では、個人型確定拠出年金を「iDeCo」といいます。

フコク生命のiDeCoへのお申込みはこちらにアクセス! ▼

https://fukoku-life-ideco.com/ideco-web/diagnosis

<ご参考> iDeCoの実施機関である国民年金基金連合会が

を運営していますので、こちらもチェックしてみてください。

https://www.ideco-koushiki.j

サークルで活動するには参加が必要です。

「サークルに参加する」ボタンをクリックしてください。

※参加を制限しているサークルもあります。

コメント: 全4件

from: 絵馬さん

2026/06/01 19:52:26

icon

難しい

サークルで活動するには参加が必要です。

「サークルに参加する」ボタンをクリックしてください。

※参加を制限しているサークルもあります。

閉じる

サークルで活動するには参加が必要です。

「サークルに参加する」ボタンをクリックしてください。

※参加を制限しているサークルもあります。

閉じる